扫码添加微信

扫码添加微信

专业 靠谱 经验 高效

http://www.mortgageweb.ca/Yongquanjiang

贷来财富:我“贷“来的不仅仅是一个数字,而是您长期房产投资的规划。

微信:vc_mortgage 或者(647)5708128即可加我微信

小红书号: vc_mortgage

鲍老师的美联储昨天到底想传达什么信息?

Apr 04, 2024

请扫码下图去小红书阅读。

***近期mortgage renewal 策略 ***

Feb 13, 2024.

根据加拿大统计局上周五的统计显示,今年一月份工作增加了33,000,明显强于预测的15,000.

不少人预计因为就业机会的超预期表现,会推迟Bank of Canada 的降息时间表。

我并不这么认为,而且我还是认为六月份会开始降息,年内有至少有1%的降幅。

如果你仔细阅读这次统计局就业报告,就会注意到每小时工资的涨幅从去年12月的5.7% 降到了5.3%。这是一个Bank of Canada 非常看重的一个数据,BOC 行长Macklem曾经说过,如果工资的涨幅一直在5%以上,通胀是非常难以控制的,所以这次的小小降幅,或许预示着我们又朝着正确的方向走。

那么二月份如果你的mortgage 要 renewal 该怎么办呢:

1.如果你愿意先短暂的支付高息,并且愿意承受一定的风险。五年浮动是一个不错的选择,而且浮动随时可以锁为固定利率。如果两年后浮动降到一定的低位,正好你要卖房,其罚款应低于固定。

2.虽然目前市场上有低于5% 的五年fixed rate,但fixed rate总体处于多年的高位,一下锁死五年,我认为太长不利于后面的操作。

3.而目前一年和两年的fixed rate 比三年的fixed rate高出很多,虽然有时间短的优势,但一年或两年后如果降息幅度不理想,岂不白白的支付了高息。而三年的fixed rate恰恰的处于一个中间的位置,进可攻,退可守,是一个非常不错的选项。

***2024年, 加拿大到底何时才能降息?***

Jan 25, 2024

由于篇幅过长,请扫码下图去小红书阅读。

***2024 加拿大贷款及房市预测***

Jan 13, 2024

由于篇幅过长,请扫码下图去小红书阅读。

目前浮动利率是一个选项吗?

Nov 15, 2023

昨天美国通胀的数据不错,连大洋彼岸也发来贺电。

具体到贷款利率来讲,我常说银行升息会乘着电梯而上,而降息会“小心翼翼”踩着楼梯扶着墙,哆哆嗦嗦慢慢走下来,没办法,资本的力量所致。

而近期如果如果您的贷款合同到期了,该怎么选呢?我认为三年的固定或者五年的浮动都是一个当下不错的选择!是的,五年浮动又重新回到了视野,因为浮动利率已经有相当长的时间企稳了,而加息周期有些力衰的节奏,如果你有耐力,而且耐心,或许适合你。

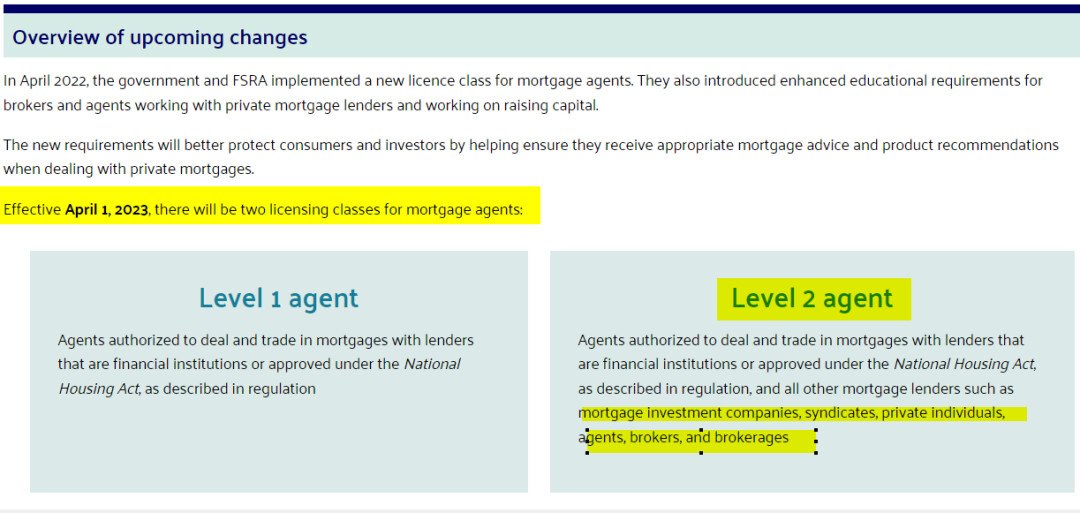

贷款经纪的许可证新规

July 04, 2023

安省金融监管机构在今年四月从新定义了贷款经纪的牌照,规定所有贷款经纪在拿到Level 2 牌照后未来才可以代理私贷的产品。 如何查询您的贷款经纪是否有资质,请查询以下链接:

http://mbsweblist.fsco.gov.on.ca/agents.aspx

***五月十六日晚房东网有贷款专题直播, 届时会发放链接在这里!***

May 14, 2023

央行暂停加息,房市走向何方?

Mar 26, 2023

最近邀约房东网,深入的谈了一些最近的热点话题,欢迎大家观看!

2023年3月份多伦多的房地产市场又是风云变幻。产权欺诈,疯抢offer,浮动与固定利息此起彼伏,新Condo的开发与销售日益受阻,二手房翻改建也是喜忧掺半;您曾以为的后巷屋市场真的能带来巨大收益吗?随着加息接近尾声,房地产市场真的迅速翻转了吗?带着诸多疑问,我们和三位地产界的嘉宾聊一聊。

贷款合同马上到期了,我该怎么选择下一个合同

December 13, 2022

截止今天,央行像是放飞了自我,“升升”不息!加到这个阶段,很多人都在问我到底有没有个尽头?

加息的效应大概在12-18月后会显示的出来,所以从今年三月开始的这波,我们长线要看到明年三月以后,甚至到九月后!这也是大部分银行预测的时间点!

***我的建议:如果这段时间贷款正好需要renew;先选一个短期(1-2年)固定利率!毕竟当前大部分A类银行的5年浮动利率已经超过了1-5年的固定利率,而且会在这个位置盘整一段时间!待到利率有下调趋势,你的固定期利率也刚好要结束了!

最后让我们勒紧裤腰带!多备余粮!争取早日和多年不遇的高通胀和平分手!最好不要像大S和小菲那样撕的太难看,纠缠的太久。

冷眼旁观地产寒冰期

November 11, 2022

近期有幸受房东网邀约,和几位房产,移民界的专业人士一起探讨了当前贷款政策,房市,移民的一些热点,欢迎有兴趣的朋友在以下YouTube链接观看:

利率trigger 后,我该选择固定利率吗?

November 6, 2022

12:07 PM

说到最近身边频发的几件事,除了一如既往的阳阳阳同学,还有RSV对身边小盆友们的无情肆虐,大概就是那谁谁的贷款又被trigger了。月供少则增加一千的,多则两到三千的都有。很多朋友,客人问我,是不是该去锁定固定利率了。

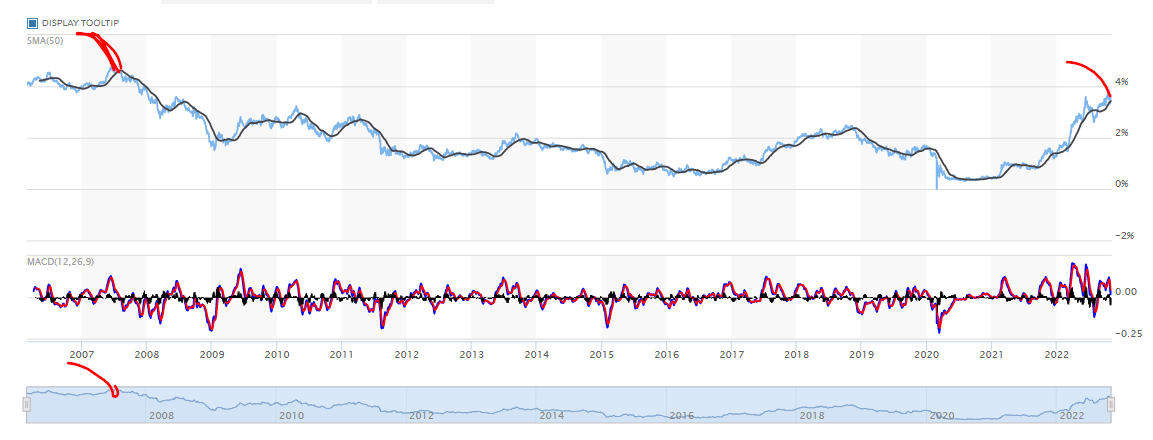

这个一个非常好的问题。做出决定前,让我们看看什么是决定固定利率的主要因素!

我们常说的固定利率走势是由一个叫Canada 5 Year Government Bond 利率走势决定的。看看附图。 上周五这个利率收在了3.6%左右,上一次达到这个数字的时候是2008年。如果你今天拿起电话告诉银行,我要锁一个五年期的固定利率,“恭喜你", 你把自己锁在了一个十四年从未有过的高利率。 那么可不可以锁呢,当然可以,不过一定不是五年的,一年或两年这种短期的对接下来想要规避风险的朋友是一个不错的选择。

明天会更好?

September 6, 2022

10:09 PM

明天所有持有浮动利率客人的目光都会聚焦在央行的利率表上。

0.5, 0.75 还是1%, 不论如何,都会有部分贷款者会不得不重新调整月供款!

固定利率的客人们可能暂时相安无事,但是明天央行会议的语调一样的会对固定利率会产生影响。

市场普遍认为央行会在这次加息后停止或放缓加息,尤其是第二季度GDP 增长已经从预期的4%降到了3.3%。

而我认为,除了央行所期待的经济软着陆越来越不靠谱以外,以下和贷款贷款相关的几方面, 从今往后的每一次加息都会备受影响:

- 公司,企业,个人更高的债务积累;

- 个人更低的借贷能力:

5.25% 的压力测试利率在固定和浮动利率都在低位徘徊时,似乎起到了该有的作用。

当通胀持续增加时,固定利率也开始起飞,尤其是在超过3.25%时,借贷者为了拿到更多的额度几乎一股脑转向了当时至少比固定利率低1%甚至更多的浮动利率。而这时压力测试的设计构架的缺陷一览无遗。因为它“强迫”借贷者选择浮动利率。

而七月十三号的1%加息顿时把压力测试的标准踢到了几条街以外,因为这个所谓的标准变成了一个鸡胸肉,食之无味。这也是近十几年来,首次出现央行的加息除了增加借贷者成本,同时大大的减低借贷者的能力。

3. 大规模的浮动利率贷款月供重设

如果说3,4,6月的升息仅仅影响的是借贷的成本,7月的升息即影响借贷成本又影响借贷能力。那么明天的升息可以说是大满贯了:借贷成本,借贷能力,触发利率(trigger rate)全部来齐了. 相信很多朋友们都已经收到银行的关于新的月供来信了。

4.如果今明两年你的贷款到期后,大部分人似乎没有了shopping 的权利,因为这时候的压力测试利率已经是天价,这回迫使你呆在原来的银行去接受它们提供的任何offer!!!!

明天我相信央行还是会比我们预测的更加激进,0.5% 还是0.75%, 我选择后者!

如何应对Trigger Rate+ Trigger Point

August 16, 2022

9:18 PM

最近由于加息,收到了不少朋友,客人的咨询。

今天简单的概括一下这几个概念,希望对大家有帮助。

我们常说的浮动利率其实分为两种: VRM(Variable Rate Mortgage); ARM(Adjustable Rate Mortgage). 以六大行为例:

VRM 代表:TD, BMO, RBC, CIBC

这种月供通常不变,唯一改变的的利息及本金偿还的比例。

*

当基准利率上升时,月供更多的支付利息,你的amortization(摊销期)会延长。

当基准利率下降时,月供更多的支付本金,你的amortization(摊销期)会缩短。

*

除非遇到今年的极端情况,否则很难会涉及到我即将提到的trigger rate.

当利息升高到所有的月供都用于支付利息时,你就遇到了trigger rate.

这时候你有几个选择:

- 每月在用于支付贷款的账户里,预留足够多的资金,因为银行会随着利息增长而增加你的月供;

- 一次性偿还不得多于银行每年上限的本金(10%-20%),从而减少利息的支付以避免触发trigger rate;

- 提前增加月供,方法其实和第二个类似,只是变成了分期增加月供;

- 转成固定利率;

- 如果amortization(摊销期)比较短了,比如十年前的贷款(30年摊销期)目前变成了20年,可以从新和银行要求延长到三十年以减少月供压力。

*而trigger point 又是什么呢?那是当你目前所欠本金(再加任何未付利息)超过了原始的本金数。 我个人认为目前讨论这个为时过早,而且应该不会发生。

ARM 代表:Scotiabank, National Bank

这种月供通常会因利息改变而随时改变,但好处是你的amortization(摊销期)会一直很稳定,只要你月供按着银行的要求走,基本上会按最初的amortization(摊销期)供完贷款。

*

当基准利率上升时,你的月供会增加。

当基准利率下降时,你的amortization(摊销期)会缩短。

*

希望这篇文章为当下迷茫的你拨云见日。

另外通胀终于有见顶的势头了,让我们一起度过!

永远不要浪费任何一次危机

六月二日, 2022年

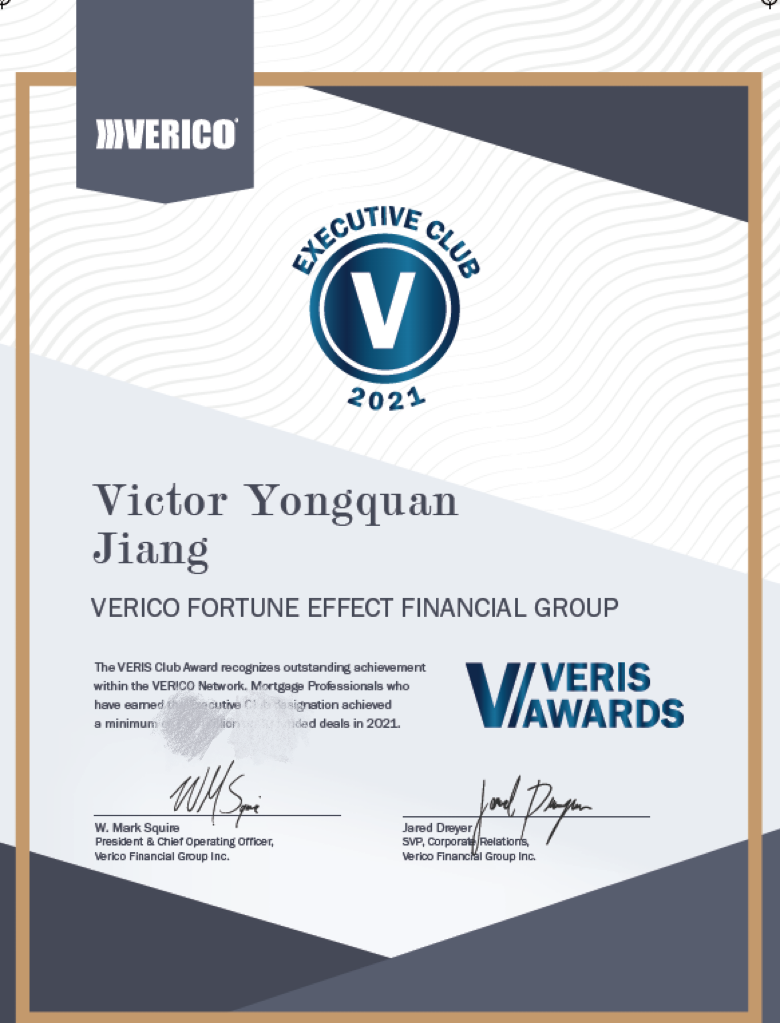

时隔两年, 终于有机会才加了VERICO 大多地区年会!

同时很开心的拿到了肯定个人成绩的最高荣誉 VERIS AWARDS!

正如大家所知,今年的贷款市场由于诸多因素:通胀,疫情,区域冲突, 利息节节升高, 对个人贷款力的影响也很大。

而今年入市准备买房的朋友们常常会问贷款的利率怎么选择:

目前浮动利率和固定利率的差别在1%-1.5%左右,而一些大银行固定利率已经在5%的高位!如果央行持续加息,以目前的步伐,至少还要上涨3-4次才能让浮动利率接近固定利率。你愿意提前锁定成固定利率吗?

另外,央行加息应对通胀的效应至少要在几个月甚至更长的时间后才能显示,而一旦显示后,加息还会无休止吗!说到这里,我想您已经有了自己的选择。

最近很多贷款比较少的朋友们已经开始有条不紊的进行refiance(再抵押),这样拿出的资金可在时机合适的时候去置换自住房,或买到有现金流的投资房!

喜欢丘吉尔说过的一句话:Never let a good crisis go to waste. 机遇的好坏全凭个人的计划,你不准备,机会凭什么找你?

2022 贷款市场展望

Feb 02, 2022

1. 目前各类银行贷款尚未收紧。

2. 利率从三月应该是很明确的进入上升通道。

3. 压力测试的利率应该是会比目前的5.25%有所上调,意味着可批到的贷款额减少。

4. 浮动或固定利率之间如果差别在1%以上,建议还是先选浮动。

5.CHMC 正在和政府监管部门(OFSI)审核出租房的首付,结果可能会提升到25%,甚至更高。

在政策面有调整前,建议refiance 手中现有房屋的贷款,增持现金,预防市场可能的调整。

最后祝大家虎年身体健康,财源滚滚,贷来幸福!

这一年……….

December 31, 2021

结识了更多的银行审批专业人士

足迹踏遍了业内的大小银行及机构

贷款产品结构更具多元化

最重要的是认识了很多新的朋友,客人!还有多年未谋面的老友!

感谢你们给予的机会和信任!祝你们新年快乐,身体健康!

深秋,依然是忙碌收获的季节!

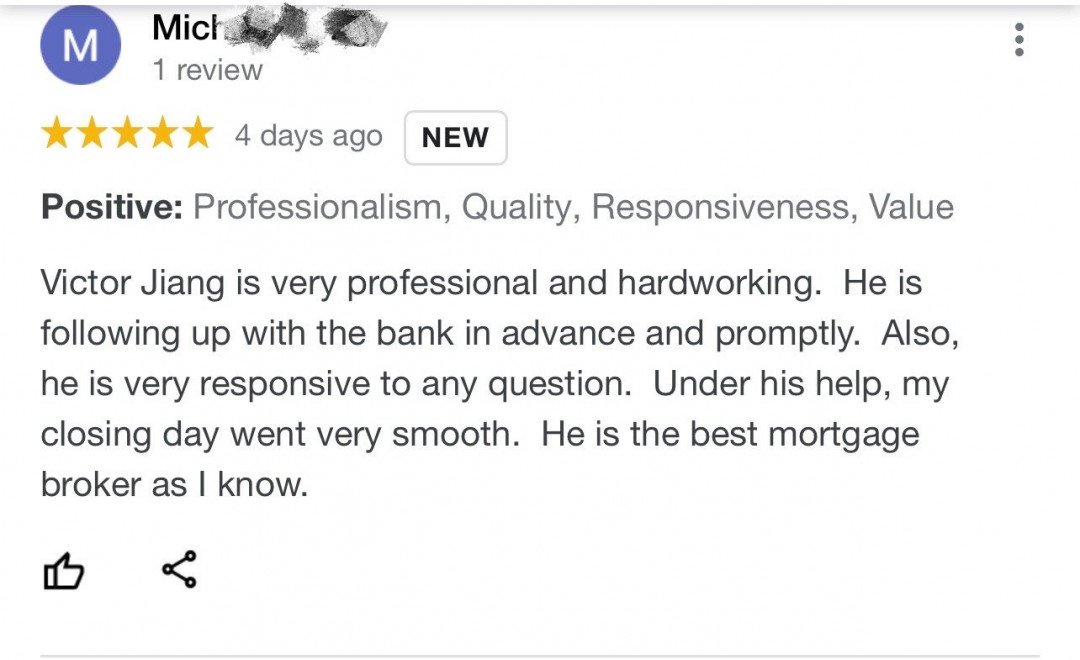

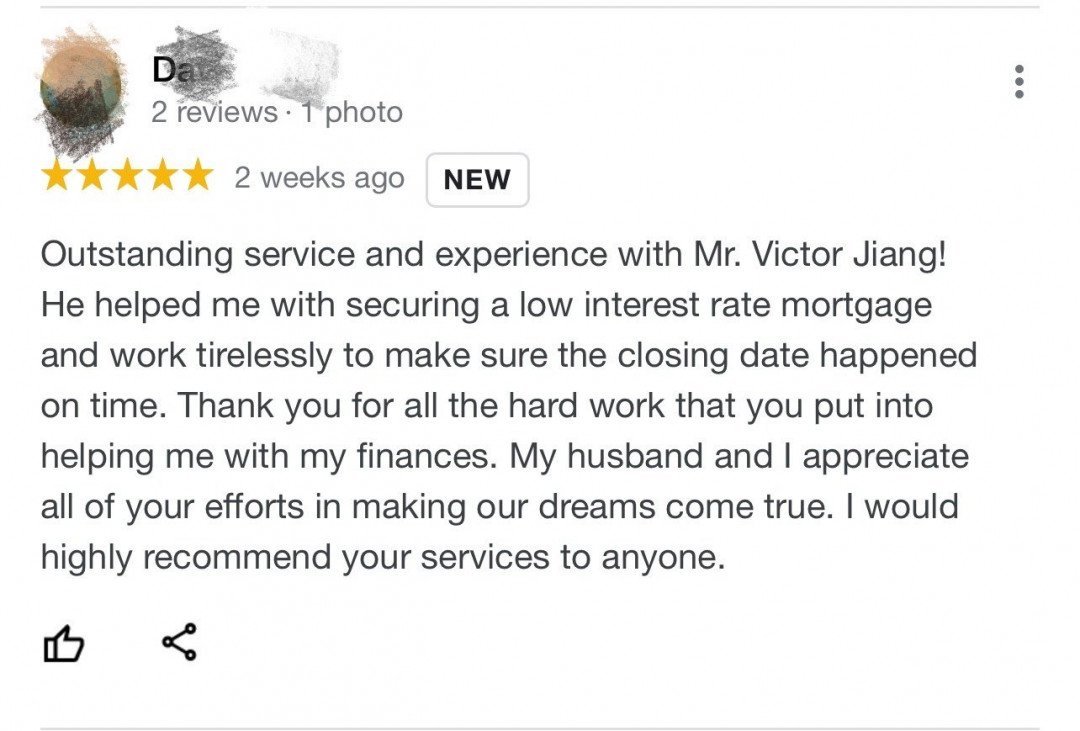

Oct 23, 2021

谢谢九月,十月客人们在Google review 上的评价!我做了该做的事情,认识你们真的很开心

为什么要去"Refinance"

Oct 15, 2021

最近房价走高,接到不少电话寻问refinance 的事情。说明很多客人做了一定的工作,感受到了市场的脉动!

其实当你打电话给我时,这已经是不能再好的时机了!说白了,refinance就是要在房屋市场价格不断攀升的形式下该做的事情。回想2017年低迷的房市,不少新购买房屋评估出现了低于购买价格的情况,意味着你要从自己荷包里掏钱去弥补这个价格差,更别说refinance 了。保住这个房子就不错了,为此不少人还去借了私贷!

而我的投资理念一直是居安思危,当目前房价还在上涨时,别闲着,赶紧兑现这个红利。尤其是投资房,refinance产生的利息还可以抵扣税前收入! 合理合法,而手中多的闲散资金又可以继续投资,用于孩子教育,家庭装修等等!所谓用银行的钱办自己的事

*如何鉴别你找到的贷款经纪持有有效牌照*

打开下面链接,在last name一栏输入经纪的姓即可,然后点击最左列"Licence#",查看Expiry Date:即可。如果Expiry Date 已经过期,请一定要谨慎!

另外,Licence#可告诉你经纪从业开始时间。

http://mbsweblist.fsco.gov.on.ca/agents.aspx

*抢OFFER,你准备好了吗?*

June 18, 2021

*来来来,划重点*

June 16, 2021

11:44 PM

1.如果你的银行存款不多,收入不多!但是拥有几套房产,每套房产贷款不多而市场价值不错,来来来;我可以给你贷到收入二十到三十倍的额度!最多达到房价的65%!一百五十万的房子贷到一百万!

2.最近一些银行审批很慢,不要等到最后一刻才来申请!

3.如果你在某银行拿到一个offer而又对这家银行服务不满意,来来来,我给你match, 还有cashback !

*六一儿童节?新压力测试利率?*

June 02, 2021

更改后的贷款压力测试利率在六一儿童节这天“闪亮”登场了;这是一个对房市中的“儿童“略带杀伤性的政策。贷款力降低了4-4.5%对很多工作多年,或投资老手影响不是很大!反而是对刚刚工作不久,首付款拿不到20%的又憧憬在大都市一角安家的年轻人杀伤性很大。

监管机构一边嚷着要把房市热度降低,同时又对首付不足20%的申请人,而且很可能差的就是这4%的额度的人群采用了严苛的政策,其实是不公平的!对这些刚入房市的“儿童”实在是勉为其难!希望今后的类似政策再人性化一点!

目前还有一些金融机构不会跟进这样的新政,详情我们可以私聊!

*我还有机会吗?*

March 1, 2021

8:57 PM

年初, Tom, Jerry 夫妇带着一丝绝望的口气问了我这句话!我差点以为张东升要和我摊牌了,还好!否则你们也看不到这篇惊魂记了。这篇文章内容真实,已征得 Tom & Jerry 夫妇同意。

Tom & Jerry 除了一套自住房,同时还拥有八套出租房。去年十月买了第九套出租房,为了这第九套房,“前任”贷款经纪“认真”负责的投递了七家A, A-, B 类银行. 不出意外,A 类的大门已经锁死(后来证明仅仅对我没有锁死,详情见后),A- 银行最后一刻因为Zoning 原因拒掉。B类银行拿到一个offer.

其实Tom 和我神教了好多年,只是由于和“前任”贷款经纪的深厚感情,没法“移情别恋”,这段感情在第九套房的贷款申请失败的现实面前终于破裂了。开个玩笑, 言归正传。基于以上所有事实,我没有拿到文件前,也问了标题这句话,毕竟前任几乎把这对小白鼠送去了可以尝试的所有借贷机构。然而,在看完了文件后,尤其是计算完八个房子累计的净租金后,我觉得Tom and Jerry在一家A类银行还是很有机会的。唯一的问题是前任也在这家A类银行不屈不挠的留下了自己的印记。不过我更相信自己的经验及对借贷机构政策的深度了解,尤其数据永远不会撒谎。

接下来,花了三天整理了13家租客过去三个月租金银行的流水记录, 尤其在疫情期间很多租客有延迟付款的记录,终于整理了一份长达150页左右的详细租金记录,对每一分钱的来源去处解释的滴水不露。外加客人其他房贷资料,供260多页一起递交上去。文件一次通过!最终不出意外的在这家A类银行让Tom and Jerry拿到了一个让他们惊掉下巴的好利率。如果他们前面选择去B类银行,光利率就比现在高2%,另外还有1% lender fee。整个下来省了一万多块钱。当然不是说B类银行不好,作为中转站, 我也有很多AAA 客人在某些条件暂时达不到A类银行要求而去了B 类银行,但最终顺利第二年转出的经历。更何况在出租房多套的情况下,B 类银行能提供贷款已经是天赐良机了, 杠杆是拿来用的,不是封存的。

而在这个case里,Tom and Jerry 其实是有A类银行机会的,如果糊里糊涂的去了B 类银行,我的智商也不会放过我!

记得在放款当天, 我终于回答了他的问题:你不是没有机会,只是我们一直未曾在合适的时间,合适的地点相遇,人生如此,贷款更是如此!机会永远都在,但只属于准备好的人。

你,准备好和我相遇了吗???

*市场动态*

2021开年后,市场并没有慢下来。这几天我注意到八九十万的房子做贷款申请的还是很多,大概是其经济适用的本质所决定的。另外很多客人买房的决心不小,来找我是都要求做一个最大额度的预批,这样他们可以去下一个没有条件的offer。 看样子,病毒并没有把大家的热情退却。

需要的话,请大家在买房前联系我,做一个综合评估,我不会仅仅看到眼前这一套房的购买,而更多的是把今后您房产投资的思路和您一起来整理一下,并希望互相学习。

我,不求做多,只求精益求精!

*多套出租房的贷款申请完整攻略*

以下是有感于今天客人姚明(化名)的第六套出租房终于在银行落实了贷款。

同样也是这位客人,在帮他做第四,第五套出租房贷款时并未感到多大的压力。这也是与当时贷款额度,银行政策及租房巿场的情况有关!

进入COVID时代后,银行对出租房要求的不仅仅是一份租房合同,即使你提供了合同。有些银行还会要求评估公司做一个market rental(市场租金估价),更为严格的银行会要求看到首尾两个月租金的入帐纪录!

而当您的出租房越来越多时,租金收入的算法以及对不同银行出租房政策的理解又成为评估一个贷款经纪是否足够专业的关键。比如说,A银行净租金的收入是50%月租金-每月供款额-每月地税,煤气费- condo fee;而B银行净租金的收入是90%月租金-50 %condo fee即可!这中间的差别对贷款申请尤为重要!

我曾帮助过一位拥有十六套房产的朋友成功的从其中几套出租房加按(refinance)拿出更多的资金来,而当时她认为自己已经没有这个可能了, 为什么我做到了呢,其实不外乎是对每个银行的出租房的政策研究透彻并灵活的加以运用。

这些细节如果放在一位没有经验,亦或是没有做过大量类似出租房贷款申请的经纪身上是无法做成的,尤其在贷款申请过程中白白的浪费几个银行的绝佳机会那绝对是一种罪过!

所以贷款申请,一定要找对人,才能“贷“来幸福!

*被银行拒了,怎么办?*

September 26, 2020

12:45 PM

今年二月接触到一对年轻夫妇:Trudeau & Sophie,准备买房,帮他们做了一份详尽的贷款规划,之后夫妻两开开心心的去看房了。转眼间,三月到了,Trudeau丢了工作,房市也进入了前所未有的萧条。

最近随着房市的回暖,他们看着自己中意的房子一个个卖掉,心里又起了涟漪,可是按照目前的丈夫没有工作的情况,之前笑脸迎宾的几大银行,全部给他们吃了闭门羹。哎,当家庭收入减半时,贷款世界里的哪有什么岁月静好呢。

带着绝望,夫妇两个问我还有没有希望。按正规操作,当收入减半,客人的负债比会远远超过银行的上限39%/44%。详细的算法见附图。而土豆夫妇的负债比达到了61%/65%,这还是在首付提高到了50%情况下.还好,我的产品池里永远不缺乏好的产品,在上述的case里最终帮客人在一家Schedule A银行拿到了很好的利率。

当贷款被拒时,不外乎几种情况:

1.收入不够或收入有了变化。

2信用不好

3负债太高

4你咨询的银行没有针对你的特殊产品

5你所接触的贷款经纪不熟悉自己的产品

所以在做贷款咨询是,找对专业人士是不二的选择!

*如何乘风破浪的拿到好利率-影响贷款利率的15个因素*

Thursday, July 23, 2020

5:40 PM

最近利率降低,接到了很多咨询利率的电话,很多客人一旦听到利率不合适,马上就会问我为什么那谁谁白富美就行,我就不行呢?其实决定利率的因素太多,或许从我嘴里吐出来的只是三个数字外加一个小数点,可是后面的确有太多的因素。话不多说,让我们来看看:

- 宏观经济。去年的这个时候我认识的不少贷款专业人士都给自己锁定了固定利率,都以为锁到了最低点,然后。。。然后大家都知道今年发生了什么;

- 加拿大银行的货币政策(BOC monetary policy)

- 债券市场

- 首付的多少;购买保险的贷款永远拥有最低的利率

- 信用记录

- 收入状况

- 负债情况

- 购买房屋的类型,地理位置

- 贷款的类型:购买新房?贷款到期续约?再次抵押(refinance)?预批?

- 房屋用途:自住房?出租房?度假屋?

- 贷款的条约:提前还款的选项;需要line of credit否?

- 分期还款的长短

- 交接日期:lender经常会给短时间内会交际的房子优惠利率

- 贷款额度

- 房屋的价值

搞清了上面十五个因素,结合自身的情况,如果您大部分的因素都占优,恭喜您,请乘风破浪的去shopping吧!

*净资产贷款(Nerver let a good crisis got to waste)*

May 15, 2020

10:40 AM

目前贷款市场上收入的可持续性成为了衡量申请人最重要的标准,一位网红饭店的客人哪怕是你一个月前日进斗金现在银行也会让你吃闭门羹!这对自雇客人造成了难以想象的困难,尤其是这几个月需要交接房屋的客人。其实困难再多,办法总是有的!针对这一类客人,目前市场上有几家银行是完全可以根据客人的净资产情况来决定贷款额度的,这时候收入变成了一个很小的因素。

什么可以算成净资产?

房屋净值(房屋市场价-贷款余额)

已售房屋所产生的的增值

RRSP,RIFs,RESP,LIRA

存款

GIC

Mutual Fund, Stock

可随时出售的Investment

这么看下来,你是不是觉得突然富有了!其实世道再不好的时候,也会有人脱颖而出。正如丘吉尔说过:永远不要浪费任何一次危机!

*浮动利率还是固定利率*

March 8, 2020

9:59 PM

今天趁天气好,冒着“生命危险”去几处购物,发现供应充足,戴口罩的人也不是很多,到处也是OPEN HOUSE,一付岁月静好的样子。让我想起2003年的多伦多,那时候受非典影响走掉了44个珍贵的生命,好像那时候我也没有觉得周围的人有多么慌张!仔细一想,是不是我们目前被社交媒体包围的密不透风,似乎失去了自我的判断,一个新的确诊案例不到5秒就会在朋友圈发散出来,然后就是连锁传播,一时人心惶惶!说了这么多,还是回到今天的正题!

最近加拿大央行降低了隔夜利率/政策利率(Overnight/Policy Rate),这一次商业银行出乎意料的把这个降低的0.5%原封不动的传递给了自己的基准利率。基准利率是用来做什么的?它决定了您的贷款浮动利率,信用卡及HELOC的利率!这里顺便更正一下,加拿大央行从来没有一个叫做基准利率的指标,这个基准利率(Prime Rate)是所有商业银行自己制定的,不过目前为止几乎所有的银行都采用3.45%,只有TD在使用3.6%。上周好多新闻说央行把基准利率减到1.25%,老衲听到那真是虎躯一震,差点吓昏过去!

因为基准利率的降低,过去两年间一直大受追捧的固定利率似乎一夜之间不再唱独角戏了。目前固定利率和浮动利率有持平的趋势。在这次利率降低之前,如果客人问我,选哪个利率好?我基本会说,固定利率好(前提您不打算马上卖房子);为什么?因为在过去几年固定利率一度和浮动利率曾经有1%的差距,在这种情况下,固定利率绝对是首选。而今天当浮动利率忽然一夜之间把曾经的失地收了回来,我们是不是该转换一下自己的思路呢?我的回答:是!!!

因为:从历史来讲浮动利率基本上都跑赢了固定利率;浮动利率的罚款固定利率低;今年受病毒影响而不乐观的经济形势迫使美加还会降息。目前最低的浮动利率在六大银行里只有2.19%!这已经是一个趋势!所以顺势而为或许是您正确的选择!

*2019年贷款行业的大事记*

仿佛昨天还在给各位庆祝2019年的到来,一眨眼啊, 2020 就到来了。

做人不能免俗,今天回顾一下2019 贷款行业发生的几件大事:

*自由党政府去年九月推出了首次买房者的优惠,根据购房者不同情况,购房者可以享受5%-10% 的首付补贴。

*首次购房者的RRSP 取款额度从两万五上升到三万五。

*加拿大央行在2019年所有的八次会议上,对policy rate 维持不变,从而过去一年浮动利率未因此受到影响。

*固定利率和浮动利率的差距在这一年达到了近年的高峰,两者之间的差距在高峰时达到0.8%-1%左右。

*去年房市在不声不响中悄然反弹。

*压力测试的利率从5.34%降低到5.19%(基本上没有神马用)

*RFA Capital 收购了 Street Capital. Street Capital 可是本地一家规模不小的面对贷款经纪的公司。

接下来还是不能免俗,在预测一下2020 贷款行业的走向(本人吐血预测,尽情拍砖的砖下留情)

鉴于房市在年末的强烈反弹,甚至部分地区以沦为买家市场,这种情况可能会让政府再度警惕起来,从而会有更严格的限贷政策出台,或者目前的贷款政策不变,毕竟土豆在年前已经让金融监管部门重新审视压力测试政策,如果房价不停的上升,可能结局是 - “我们认真的审阅了压力测试政策,鉴于目前火热的房市,我们决定维持原判”

而利率的走势在上半年应该会不温不火,下半年的走势取决于美国的大选和经济走势!

最后祝大家新年快乐,万事如意!时间不等人,该买房还得买,该贷款还要贷!

*贷款经纪人 VS 银行, 如何选择?(一)*

在谈到这个话题前, 我会建议客人去找一家银行和贷款经纪同时谈一下,这样可以更加深刻的体会一下双方处事的不同方式! 另外,如果仅仅是想简单的收到一个利率方面的报价,永远记住不要填写任何申请表和做信用检查,和多家银行或贷款经纪填写申请表,做信用检查完全是在浪费您良好的信用。我建议您先大概比较几家,在确定了人选后,再做这些不迟!

在您选择前,请记住以下几个要点:

当您和任何一家五大行打交道时,他们只能谈及自己的产品和服务。他们不会告诉您另外一家金融机构有更适合您的产品。 就是走进了丰田车行,你没有任何机会听到本田是您的首选。 而作为贷款经纪人,会接触到所有主流银行或大大小小形形色色的金融机构,他们清楚每一家的长处和短处。更像一个及丰田和本田于一体的一站式车行!而上面提到的申请表的填写和信用检查,只需在贷款经纪提供一次。请记住:一次!

因为有如此众多的选择,我们还可以让贷款机构相互竞争以让你拿到最好的报价!当你走进TD,他们不会告诉您Scotia Bank 有更低的利率!作为贷款经纪人我们一开始就会帮您拿到最低最适合的利率。当然并不是每个贷款经纪人都能拿到最好的利率,只有精英级别的贷款公司才可以,这个是需要公司每年达到一定规模的贷款额度。显然市场上很多经纪人都说我可以的,那么怎么判别呢,我会在后面会提及!

当你和贷款经纪人打交道,你会发现过程及其简单,打几个电话,发几个邮件,传真,几乎没有必要面对面的攀谈,如果需要见面, 我们还可以选择在您最方便的时间,地点。五大行可以做到吗?

我不否认五大行的办事处已经散落在大街小巷的每一个角落,但是在互联网时代,这个已经变得非常不重要了。Sears 多年的老字号为什么关门,因为有Amazon 这样的新锐,这个新锐的背后依托着是强大的高速发展的互联网。那么会有人说,这些大银行的品牌摆在这里呢,但是这些品牌真正帮助到你什么吗?您在某五大行的贷款账号,每个月和银行互动最多的时候就是存钱进来,随后被划走,仅此而已!

最后作为一个贷款经纪人,这不仅仅是我的工作,这更是我的一份职业。而这份职业更取决于从业者的态度。对这份职业我充满了热情,您难道没有注意到吗?当每一个傍晚,每一个周末您拿起电话找到我时,这是一份承诺!

今天时间有限,下次, 我会讲一下如何区别贷款经纪人的专业素养,以及贷款金融机构之间的区别。

*贷款经纪人 VS 银行, 如何选择?(二) 大银行还是“小”银行*

上次趁着长周末的空闲时间, 和大家讨论了一些银行及贷款金融机构贷款合同中需要注意的地方。大家在签合同时注意一下就好了。 贷款行业其实是一个高度规范的行业,除了上面讨论过的,其实大部分合同条款非常相似。

然而我总会听到一些所谓“小“银行, 或非主流银行及B 类银行的谣言(我怀疑有可能是从所谓五大银行造出来的,跟大家开个玩笑了,其实我自己也代理 五大产品的), 这些谣言包括额外收费,如果错过一次付款,银行回收房子拍卖,最过分的是如果"小"银行经营不善退出了贷款行业,作为客人你要去支付各种费用以换到其他银行。大家记得前一段著名的Home Capital 的案子吗?这家公司是行业中自雇客人最大的贷款银行Home Trust 的母公司,大家还记得在这家公司陷入危机时,谁出手救援的吗? 股神巴菲特!巴大爷是什么脑子,灌水了吗,跑到极寒之地来花几十个亿来玩。他是看到了这家公司后面辉煌的前景。所以即使发生了信誉危机这种事,您在这些银行的贷款合同会被接认真原封不动的接受,毫发无损。

另外数字不会骗人,这些“小”的机构其实规模的大到你不能想象。 Industrial Alliance 是一家拥有130年历史,超过5000工作人员的加拿大上市公司。他们拥有$1500亿资产。MCAP 拥有$700 亿资产。First Nation 的贷款额比National Bank 多,仅仅比BMO 少一点。

总而言之,选择什么样的银行,其实规模大小是其次,重要的选择适合您的。如果一家“小银行”提供了非常优惠的利率,而您还是毫不犹豫的选择了脑海中熟悉的大银行,即使签的是更高的利率,其实那是你自己的损失!小银行的优惠利率来源于他们不用像大银行去满世界开分行,打广告,去赞助,这些费用最终会分摊到你个人的账户上,小银行需要的是和贷款经纪们的通力合作就够了,通过我们来占用更多的市场,而不用担心我们的五险一金!

*如何选择一位靠谱的贷款经纪人*

September 10, 2019

1:59 PM

贷款不仅仅是选择一个好利率。 您选择的贷款经纪人同样的重要。对大部分客户来讲, 购房应该是一生中最大的一笔投资, 所以一定要选对正确的人来做这件大事。我有的客人在房屋交接前几天心急如焚的跑来说某某银行说的好好的贷款没问题,可是要交接了,却告诉他不行了,这是何等的不幸!

当您决定了要选择一位贷款经纪人时,请切记把以下几个问题的答案弄清楚:

请问你做贷款经纪有多长时间了?

作为客户,我肯定希望对面的这位专家从事这个行当至少有四五年的经验。如果少于这个年数,您要额外的问以下几个问题:

目前为止,你在自己的职业生涯里完成了多少单贷款申请?

其中有多少单顺利交接?

过去几年,一年平均交接多少单?

之所以问这个问题,因为有人会告诉您,我有八年的经验,可是每年只做两到三个单子,这种经验是不可能成为这个领域专家的。

请问你是全职贷款经纪吗?

这个行当里有很多人身兼数职,比如及保险,地产,贷款于一体。我想您需要一位全身心投入贷款行业的专业人士,而不是把贷款作为副业来经营的人。只有把贷款当做主业来做的经纪,才会有更丰富的经验和时间来全权处理您的申请。所谓专业人做专业事,我不会去贸然和一位房地产经纪告诉他,我比他更熟悉某某地区的历史售房记录。

请问可以提供几位过去客人的参考吗?(reference)

我发现这点上,鬼佬的客人比我们同胞更重视。他们会清一色的问这个问题。如果他们过去曾经很好的服务了他们的客人,赢得了良好的口碑,我想同样的事情也会发生在后来的客户身上!

同样上面的问题也适用于地产经纪或其他服务行业。今天时间有限,明天接着跟您讲剩下的几个重要的问题!

*如何选择一位靠谱的贷款经纪人 (二)*

上次推出(一)后,反应非常好!今儿趁周末把(二)推出,

记住把每一个问题要问了哦[微笑]

请问在贷款行业有过什么样的培训和教育? 你的license 还有效吗?

在这个行业中做的越久,就会成为很多贷款组织的成员: CAAMP, Mortgage Professionals Canada, CMBA.

另外一定要确定对方拥有有效的license。 没有合法的执照会有很多原因在后面,最差的情况是职业操守出了问题。

请问如果有急事可以很快找到你吗?你的工作时间可以比较灵活吗?

作为经纪人,我深深的理解广大上班族的不易,所以做这行要随时根据客人的时间来调整自己的时间,而不是让客人满世界的找你!

请问你的业务是怎么拓展的?

在行业中做了很久的贷款经纪,再加上口碑及认真敬业的态度,会有相当多的回头客,客人会毫不犹豫的推荐身边的朋友,亲人及同事。这点是判别一个好经纪的重要因素。

最后一个是非常有意思的问题: 固定利率和浮动利率是有什么决定的?

如果你得到的回答是,我回头告诉你,或是不能回答!你最好不要把希望寄托在对方身上!想知道答案吗? 下次告诉你, 或者微信问我!

*同样的申请,不同的结果*

November 2, 2019

3:01 PM

王先生和妈妈决定从其他省份搬迁到多伦多。落地不久,决定购买一套独立房。买房前在六大银行中的一家得到承诺,贷款没问题。于是放心的购买,而且买房没有放任何条件,其中也包括五天左右审批贷款这个条件。当他们兴致冲冲的拿着购房合同到某行去做最终贷款申请,却被告知由于银行政策调整,这一类客人已经批不到原来的贷款额度,而且这个差额还不小,占到需要贷款总额的40%。

王先生的妈妈很是焦虑,由此产生了对贷款专业人士的一些不信任,当他们的地产经纪推荐我时,我明显感觉到王妈妈在电话那端的怀疑情绪。还好凭借着多年的职业素养及仔细的分析,我提出的解决方案让他们放下来忧虑。当天晚上提交申请,第三天早晨拿到了另一家六大银行的合同,不但圆满解决了贷款差额的问题,还比原来的总额多了些。历时三十六个小时,让客人满意放心!

做为贷款经纪,由于代理多家银行,因而对不同银行产品的深度了解,决定了会给客人更多,更好,更从容的选择!

两年固定1.99%, Yes or No?

November 2, 2019

3:22 PM

昨天一个老客人突然打电话过来,开始了下面的对话:

Mr Bean(化名): Victor,我最近看到网上有两年固定1.99%的固定利率,一个什么叫DUCA的银行。我房子要交接了,帮我看看我条件符合吗?

Victor:可以啊!

Mr Bean(化名):真的吗?我就知道你肯定可以帮到我!

在仔细研究完这个超低利率的产品,我开始苦口婆心“劝导”Mr Bean。

Victor:不过,我觉得我没有帮您,是“害”您!

Mr Bean(化名):逗我吧,伙计?

Victor:这个DUCA是一家(credit union),经常有不错的利率,不过这个产品是针对首付不足20%的客户群体。

Mr Bean(化名):这么低的利率,你给我做19.99%首付不就好了吗?脑筋灵活些吗,哈哈!

Victor:我发一个详细的计算表过来,你看看!

看完下图中计算表格后(以五年固定计算). Mr Bean才焕然大悟!

19.99% Down payment 20% Down payment

Down Payment(首付) $99,950 $100,000

Purchase price(房屋购买价)$500,000 $500,000

Rate(利率) 1.99% 2.59%

Insurance Premium(保险)11201.40 0.00

Mortgage amount (贷款额411,201.40 400,000

Monthly Payment(月供) 1,739.47 1809.84

五年合同后余额 344,443.00 339,163.49

Mr Bean:这么低的利率,我以为我会还更多的本金,没想到还是少还了五千多的本金,不划算啊!

总结:所谓超低利率的低首付一定是有代价的,这个代价就是保险金,首付少了$50,结果本金少还了$5279,哪个划算?你知道结果了吧!

*“坏”客人如何变成好客人 - (1)*

November 21, 2019

3:03 PM

最近工作比较忙,没有时间“长篇大论”更新微信。正好今天早早的结束了和客人的见面,得以把最近一个有趣的案例和大家分享一下.

去年入秋的时候,一位西人的地产经纪推荐了一对父子的客人。见面前了解到他们目前在某大银行的贷款到期, 结果银行发来信函,不拉不拉说了一大堆废话,最后来了一句,鉴于你们目前的信用情况,我们决定不与你们续约了。

在办公室见面当天,我深深的感觉到 Kobe 和 Jordan(此处用化名)的那种被人扫地出门的无奈。 二话不说,拿起工资单一看,好家伙,两位加起来16万的年薪, 贷款才四十万,两人只拥有一处房产。难道说是男主人离婚后要支持曾经的女主人高额的赡养费,不对啊,因为儿子是和男主人住的一起的。聪明的朋友们,你们猜到原因了吗?

在客人授权后,我拿到他们信用报告,看到了惊涛骇浪的一幕。 男主人信用分数530,拥有的十几张信用卡,几乎每一张都用到了满额甚至超过限额,负债额达到十几万。Kobe 因为要偿还信用卡债务,每个月都要去本地著名的"CASHMOENY" 去提前透支工资。Jordan 的信用分数也好不到哪里。这么看来,银行停止合同是完全合理的,这样下去可是奔着破产的节奏去的。换我是银行,也巴不得送走这样的客人!

今天先写这么多, 明天有时间再给大家讲述后面的精彩!

*“坏”客人如何变成好客人 - (2)*

November 22, 2019

3:50 PM

接着昨天的话题,在搞清客人欠款的原因后(此处省略一万字),向客人提出了进阶型方案:

1.鉴于目前六大行不会接受此类客人的情况(信用分数过低,至少650-680左右才行),向Kobe and Jordan 提出了把贷款转到 B 类银行, B 类银行的虽然利息高,但更乐意接受这样信用不好的客人,尤其适用于短期急需恢复信用的客人。

2.在B类银行做满一年后,待信用分数恢复到理想的分数,再向六大行进军。

3.申请B类银行贷款时,多申请十余万的额度,以还清客人以往的负债,从而集中精力让客人只用还每月的贷款。

4.在B类银行的这一年,Kobe and Jorday 一定要严格每月在规定的时间前把信用卡还清。

上个月,当Kobe and Jordan 时隔一年后来到办公室,我再次不安的调出了他们的信用报告:Kobe: 680; Jordan: 730。 我高兴的和他们每一个来了一 High Five,

并高兴的说:You are 99% on your way to a happy ending!

他们两个还是惴惴不安的看着我:Victor, are you sure that we can move forward to a big bank?

我这个时候已经有了很大的把握: You followed my advice very well, so it is my turn to take care of your business!

在见面的当晚,我快速的把他们的申请递到了ScotiaBank, 两天后顺利的拿到了offer, 并在原有贷款的基础上增加了接近十万的line of credit. 第三天我先给儿子Jordan打的电话,告诉了他这个好消息,电话那边我都不知道他叽叽咕咕说了些什么,估计是太激动的缘故。我大概记得他说: I almost got heart-attack, with the extra money, I will replace my damn roof and fix our basement leaking which we've been waiting for the whole year! I need to tell my daddy, righ now, right now!!!!!!

当信用出现了危机,我们不用着急,人生中每个人都有高潮低谷,不论是事业,个人,还是财务上。找对专业人士,专业的度过难关,是不二的选择!您说对吗?

*******************************************

*最新优惠利率: 5年浮动1.9%(首付35%,房价低于一百万)!*更多优惠利率请电:647-570-8128

* 现金返还优惠:$1000 - $2500.

* 选择贷款时, 您是不是希望把所有银行的产品一次了解清楚?恭喜您来对了地方. 一站式服务!拥有各大银行专属审批团队(TD, Scotia, RBC, National Bank, BMO, CIBC),审批快速,利率优惠!很多客人只是在交接前到办公室签署文件即可!

*应急私人贷款,利息仅4.99%,贷款期灵活,合同完全开放没有罚款,特别适合房屋无法按正常日期交接,生意急需资金周转的客户!

*最新推出:新移民,工签,完全不用看收入, 请尽快咨询!

* 反向贷款:55岁以上-85岁人士贷款:当您退休后,只要拥有房产,您可拿出房屋价值的55%额度用来改善生活,提高生活质量!

* 自雇人士,只要报税收入过去两年都在$25,000 以上,公司注册两年左右,可以在A类银行帮您拿到不少于一百万的贷款。最多可拥有五套房产!

* 低收入全职工作人士,只要报税收入过去两年都在$25,000 以上,都可以实现买房梦想!

* 留学生买房,父母无需上title!

*小额贷款,$5,000 - $40,000, 无需房屋抵押。如有房屋抵押,可拿到$75,000. 适用于短期资金周转,应急。 可以分三到五年偿还, 或一次还清,没有罚款!48小时内批复。无收入要求。省去房屋再抵押及第二贷款申请的繁琐!

*出租房,100% 租金计入收入,不计地税,水电等费用。让租金收入真正的起到杠杆作用!

* 拥有多套出租房?没有问题,一样可以拿到合适的利率!

* 拥有多套房,还需继续投资? 没有问题,净资产是您的好帮手!

* 因代理多家银行,从而拥有灵活的各类贷款解决方案!

加国无忧提醒您:服务黄页所有信息的合法性和真实性由信息提供者负责,请慎重审核和决策!